نحوه بستن حساب ها در نرم افزار سپیدار

بستن حساب ها به معنی صفر کردن مانده هر حساب در پایان دوره مالی است. بستن حساب ها در نرم افزار سپیدار این امکان را به هر کسب و کار می دهد که صورت های مالی خود را برای پایان سال تهیه کنند و با استفاده از آن، اطلاعات دقیق تری درباره عملکرد شرکت به دست می آورند. در این مقاله تصمیم به آموزش بستن حساب ها در نرم افزار سپیدار داریم.

بستن حسابها با بستانکار کردن مانده نهایی حسابهای دارای مانده بدهکار و یا بدهکار کردن مانده نهایی حسابهای دارای مانده بستانکار طی اسناد حسابداری انجام می شود. در ادامه این مقاله درباره تفاوت هایی که بین بستن حساب های موقت و دائم وجود دارد نیز توضیح خواهیم داد.

مثال مانده حساب برخی از مشتریان به دلایلی مانند عدم پرداخت بدهی یا عدم ادامه همکاری با شرکت یا ارائه تخفیف بابت مانده حساب در طی سال مالی بسته می شود؛ یعنی مانده بدهی وی به مطالبات سوخت شده و یا سرفصل متناسب با آن منتقل می شود.

بستن حساب ها در نرم افزار سپیدار در پایان دوره مالی

این مورد که مفصلتر و پیچیدهتر از بستن حسابها در طی دوره مالی است برای مشخص نمودن سود و زیان دوره مالی و هم چنین انتقال مانده حسابهای دائم به دوره مالی بعدی و صدور سند افتتاحیه، انجام میشود.

بستن حساب های موقت، دائم و مخلوط

بستن حسابها در پایان دوره مالی با در نظر گرفتن نوع حسابهای موقت (سود و زیانی)، مخلوط و دائمی (ترازنامهای) انجام میشود. برای بستن حسابهای پایان سال ابتدا باید مانده همه حسابهای موقت با یک حساب دائم بسته شود و پس از آن مانده همه حسابهای دائمی بسته شده و به عنوان افتتاحیه به دوره مالی بعدی منتقل شود.

بستن حسابهای موقت

برخی از حسابهای این گروه که مربوط به درآمد و هزینهها است شامل فروش، هزینه حقوق و دستمزد، هزینه آب، هزینه تلفن و … است که در پایان دوره مالی مانده آنها بسته میشود، ثبت بستن حساب های موقت انجام می شود و به طور مستقیم به سال بعد منتقل نمیشود.

بستن حسابهای مخلوط

از جمله این نوع حسابها، پیش پرداخت اجاره و پیش دریافت درآمد است که شامل دو بخش موقت و دائمی میباشند. در پایان دوره مالی بخشی از آن به عنوان حساب موقت به حساب هزینه منظور می شود و بخش دیگر آن به عنوان حساب دائم به دوره مالی بعدی منتقل می شود.

بستن حسابهای دائمی

برخی از حسابهای این گروه که شامل دارایی، بدهی و حقوق صاحبان سهام است شامل موجودی نقد و بانک، حسابهای دریافتنی تجاری، سرمایه و … است که مانده آنها در پایان دوره مالی بسته شده و به طور مستقیم به دوره مالی بعد منتقل میگردد.

ثبت بستن حساب های موقت در پایان سال

جهت بستن حساب های موقت باید از یک حساب موقت واسط به نام “خلاصه سود و زیان” استفاده کنیم. برای اجرای ثبت بستن حساب های موقت باید مراحل زیر را طی کنید:

- بستن حساب درآمد یا فروش

مانده حساب درآمد/ فروش بدهکار و به همان مبلغ خلاصه سود و زیان بستانکار میشود:

- بستن حساب هزینه

معادل جمع کل هزینهها، خلاصه سود و زیان بدهکار و هزینهها بستانکار میشود:

- بستن حساب خلاصه سود و زیان

پس از انجام دو مرحله فوق مانده حساب خلاصه سود و زیان باید به حساب “سود (زیان) انباشته” بسته شود.

نکته ۱: در برخی کتابها و سایتها عنوان شده که حساب خلاصه سود و زیان مستقیما به حساب سرمایه بسته میشود. در این خصوص در نظر داشته باشید خلاصه سود و زیان به حساب “سود(زیان) انباشته بسته میشود و دلیل آن هم امکان گزارش گیری دقیق میزان سود یا زیان هر سال و هم چنین نیاز به ثبت صورتجلسه مجمع شرکت یا واحد اقتصادی در اداره ثبت شرکتها در خصوص تغییر در سرمایه است و بدون انجام مراحل قانونی نمیتوان گردشی در حساب سرمایه ثبت نمود.

نکته ۲: مانده بستانکار حساب خلاصه سود و زیان نشان دهنده سود در سال مالی و مانده بدهکار نشان دهنده زیان در سال مالی است.

ثبت بستن حساب خلاصه سود و زیان با فرض مانده بستانکار، با بدهکار کردن حساب خلاصه سود و زیان و بستانکار کردن حساب ” سود(زیان) انباشته ” انجام میشود:

- بستن حسابهای دائمی در پایان سال

پیش از بستن حسابهای دائمی (صدور سند اختتامیه) ابتدا باید ذخیره مالیات، اندوخته قانونی و سایر موارد نیز شناسایی و ثبت گردد. روش انجام هر یک از موارد به این شرح است:

روش محاسبه میزان مالیات

بر اساس قانون مالیاتهای مستقیم، نرخ مالیات عملکرد معادل ۲۵% سود خالص است. قبل از محاسبه ذخیره مالیات عملکرد باید با در نظر گرفتن قانون مالیاتهای مستقیم مواردی از قبیل درآمدهای معاف از مالیات و همچنین هزینههای مربوط به درآمدهای معاف، از مبلغ سود کنار گذاشته شود و همچنین سایر موارد نیز رعایت گردد.

نکته: میزان ذخیره در نظر گرفته شده به صورت علی الحساب است و مبلغ دقیق آن پس از رسیدگی به اسناد و مدارک توسط سازمان امور مالیاتی مشخص می شود.

روش محاسبه اندوخته قانونی

اندوخته قانونی بخشی از سود خالص هر سال است که طبق ماده ۱۴۰ اصلاحیه قانون تجارت باید به عنوان ذخیره قانونی در نظر گرفته شود. طبق قانون تجارت باید هر ساله معادل ۵% سود شرکت جهت اندوخته قانونی ذخیره شود تا میزان آن به ۱۰%سرمایه برسد. پس از اینکه مقدار اندوخته قانونی با ۱۰% سرمایه شرکت برابر شد الزامی به ذخیره مقدار بیشتر وجود ندارد و اختیاری است.

نکته: طبق ماده ۲۳۸ اصلاحیه قانون تجارت، مبنای محاسبه اندوخته قانونی، سود خالص پس از وضع زیانهای وارده در سالهای قبل است. بنابراین، در شرایطی که شرکت زیان انباشته (سنواتی) دارد، تنها، رقم سود خالص سال جاری نباید مبنای محاسبه اندوخته قانونی قرار گیرد بلکه لازم است جمع زیان سنواتی از رقم سود خالص سال جاری کسر و یک بیستم مازاد محاسبه و به عنوان اندوخته قانونی در نظر گرفته شود .

روش محاسبه سایر اندوختهها

در نظر گرفتن سایر اندوختهها مانند اندوخته عمومی و احتیاطی اختیاری و در صورت تصمیم هیات مدیره انجام می گیرد. این اندوختهها نیز از سود خالص و مطابق مصوبه هیات مدیره در نظر گرفته می شوند.

نکته: مبنای محاسبه اندوختهها، میزان سود خالص قبل از کسر ذخیره مالیات است.

مانده این حسابها به همراه سایر حسابهای دائمی به صورت مستقیم به دوره مالی بعد منتقل میشود. برای این کار از حساب “تراز اختتامیه” استفاده میکنیم. بدین صورت که تمام حسابهای دائم که دارای مانده بستانکار هستند را بدهکار کرده و حساب تراز اختتامیه را بستانکار میکنیم. سپس تراز اختتامیه را معادل مانده حسابهای با مانده بدهکار، بدهکار میکنیم و همه حسابهای دارای مانده بدهکار را بستانکار میکنیم.

چگونگی ثبت سند افتتاحیه در سال مالی جدید

بعد از بستن حساب ها در نرم افزار سپیدار در پایان سال مالی باید در ابتدای سال جدید سند افتتاحیه را ثبت کنیم. انجام این کار دقیقاً بر عکس بستن حسابهای دائمی در پایان سال است، با این تفاوت که باید به جای حساب “تراز اختتامیه” از حساب “تراز افتتاحیه” استفاده نمود.

نکته: حساب “تراز اختتامیه” در پایان دوره مالی و حساب “تراز افتتاحیه” در ابتدای دوره مالی ایجاد و با توجه به گردش برابر حسابهای بدهکار و بستانکار در سند اختتامیه و افتتاحیه، در همان زمان هم بسته میشوند. البته اجباری برای استفاده از این سرفصلها وجود ندارد و میتوان در زمان بستن حسابهای پایان دوره مالی، همه حسابهای بستانکار را بدهکار نمود و در آرتیکل مقابل همه حسابهای بدهکار را بستانکار کرد.

آموزش بستن حسابها در سپیدار (حذف و ثبت سند اختتامیه)

به منظور این که کاربران نرم افزار حسابداری سپیدار بعد از اتمام فعالیتهای سال مالی، امکان ایجاد، ویرایش و حذف ثبتهای صورت گرفته در سیستمهای “دریافت و پرداخت” ، “تامین کنندگان و انبار” ، “مشتریان و فروش” و “دارایی ثابت” را نداشته باشند، امکانی در سیستم سپیدار فراهم شده است که در پایان سال مالی و بعد از اتمام فعالیتها در سیستمهای نامبرده، سال مالی مورد نظر بسته شود و اطلاعات مورد نیاز به سال مالی بعد منتقل شود.

برای انجام عملیات پایان سال، طبق مراحل زیر عمل می نماییم:

- در منوی سمت راست، وارد قسمت شرکت شده و در قسمت عملیات روی گزینه “عملیات پایان سال” کلیک نمایید .

- در فرم عملیات پایان سال، لیست تمامی سیستمهای خریداری شده نمایش داده میشود و هر کدام از سیستمها به ترتیب نمایش داده شده ، بسته میشوند ( به ترتیب از بالا به پایین)

- برای این منظور میتوانید، تمامی سیستمها را یکباره انتخاب و از قسمت بالای صفحه روی علامت قفل بسته کلیک نمایید. در صورتی که موارد مورد نیاز برای بستن سال مالی را برای هر سیستم رعایت کرده باشید، بدون پیغام هشدار، هر کدام از سیستمهای انتخاب شده، بسته و اطلاعات موردنظر به سال مالی بعد منتقل خواهند شد.

قبل از بستن سال مالی برای سایر سیستمها (هر کدام از سیستمهای سپیدار به غیر از سیستم حسابداری ) موارد زیر را در نظر داشته باشید:

توجه: با توجه به این که با بستن سال مالی امکان ثبت جدید، ویرایش و حذف اطلاعات وجود ندارد، بنابراین قبل از بستن سال مالی از صحت اطلاعات اطمینان پیدا کنید.

نکات بستن حساب در سیستم دریافت و پرداخت سپیدار

برای سیستم دریافت و پرداخت در نظر داشته باشید که قبل از بستن سال مالی، موجودی صندوقها، حسابهای بانکی و چکهای دریافتی و پرداختی صحیح باشند. برای این منظور میتوانید گزارش مرور دریافت و پرداخت موجودی صندوقها و حسابهای بانکی را چک نمایید؛ همچنین به کمک گزارش جستجوی چک، میتوانید آخرین وضعیت تمامی چکهای دریافتی و پرداختی را بررسی نمایید. در نظر داشته باشید چنانچه دریافت از طریق کارتخوان در شرکت شما ثبت شده باشد، قبل از عملیات پایان سال” تسویه کارتخوان” را انجام دهید. توجه داشته باشید که در صورت عدم تسویه، از انجام عملیات پایان سال جلوگیری خواهد شد.

همچنین با بستن سیستم دریافت و پرداخت مانده صندوقها، حسابهای بانکی و همچنین چکهای دریافتی و پرداختی که نیاز به ثبت فرایند در سال مالی جدید را دارند، به سال مالی بعد منتقل میشوند؛ بنابراین اگر نیاز دارید که در سال مالی بعد بر روی چکهای دریافتی و پرداختی فرایند جدید ثبت نمایید، لازم است که عملیات پایان سال را برای سیستم دریافت و پرداخت انجام دهید. همچنین تا زمانی که عملیات بستن سال مالی انجام نشود برای سیستم دریافت و پرداخت در سال جدید نمیتوانید مغایرت بانکی را تهیه کنید.

نکات بستن حساب در سیستم مشتریان و فروش سپیدار

برای سیستم مشتریان و فروش در نظر داشته باشید که قبل از بستن سال مالی، مانده تمامی طرف حسابها از نوع مشتری صحیح باشد. برای کنترل مانده طرف حسابها میتوانید از گزارش صورتحساب طرف مقابل و همچنین گزارش مرور فروش در سیستم مشتریان و فروش استفاده نمایید. در نظر داشته باشید با بستن سیستم مشتریان و فروش مانده تمامی طرف حسابها از نوع مشتری به سال مالی بعد منتقل میشود. تا زمانی که عملیات بستن سال مالی انجام نشود، برای سیستم مشتریان و فروش در سال جدید نمیتوانید صورتحساب طرف مقابل را تهیه نمایید.

نکات مهم برای بستن انبارها در سپیدار

برای بستن هر کدام از انبارها در نظر داشته باشید که قبل از بستن سال مالی، موجودی تمامی کالاها در هر انبار صحیح باشد.

برای این منظور میتوانید از هر کدام از گزارشهای “کاردکس کالا” ، ” گزارش مرور تعدادی انبار ” و ” گزارش مرور مبلغی انبار ” استفاده نمایید. همچنین در صورت مشاهده مغایرت میان موجودی کالا در سیستم سپیدار با موجودی کالا در انبارهای خود، میتوانید از امکان ” انبارگردانی ” در نرم افزار حسابداری سپیدار استفاده نمایید و به راحتی مغایرتهای موجودی کالا را اصلاح کنید. در نظر داشته باشید که قبل از بستن هر کدام از انبارها، لازم است قیمتگذاری اسناد انبار انجام شود. با بستن سیستم انبار، موجودی کالای هر انبار به سال جدید منتقل میشود. تا زمانی که عملیات بستن سال مالی انجام نشود برای سیستم تأمینکنندگان در سال جدید نمیتوانید قیمتگذاری اسناد انبار و صورتحساب طرف مقابل را تهیه نمایید.

نکات مهم برای بستن تأمینکنندگان در سپیدار

برای سیستم تأمینکنندگان در نظر داشته باشید که قبل از بستن سال مالی مانده تمامی طرف حسابها از نوع تأمینکننده صحیح باشد. برای کنترل مانده طرف حسابها میتوانید از گزارش صورتحساب طرف مقابل و همچنین گزارش مرور مبلغی انبار در سیستم تأمینکنندگان و انبار استفاده کنید. در نظر داشته باشید با بستن سیستم تأمینکنندگان و انبار مانده تمامی طرف حسابها از نوع تأمینکننده به سال مالی بعد منتقل میشود و تا زمانی که عملیات بستن سال مالی انجام نشود برای این سیستم در سال جدید نمیتوانید صورتحساب طرف مقابل را تهیه نمایید.

نکات مهم بستن دارایی ثابت در سپیدار

برای سیستم دارایی ثابت در نظر داشته باشید که قبل از بستن سال مالی، تمامی پلاکهای دارایی در وضعیت صحیح باشند و همچنین محاسبات لازم برای تمامی فرایندها را تا پایان سال مالی ثبت نمایید. برای کنترل آخرین وضعیت تمامی پلاکهای دارایی میتوانید از گزارش مرور دارایی در سیستم دارایی ثابت استفاده کنید. در نظر داشته باشید لازم است برای تمامی داراییها محاسبات استهلاک را تا پایان سال انجام دهید، در صورت عدم محاسبه، از انجام عملیات پایان سال جلوگیری خواهد شد.

با بستن سیستم دارایی ثابت، امکان ورود اطلاعات جدید و همچنین ویرایش یا حذف اطلاعات در این سیستم ایجاد خواهد شد.

نکات کلی :

- در صورتی که برای کاربر، حقوق دسترسی عملیات پایان سال تعریف شده باشد، کاربر میتواند اقدام به ثبت عملیات پایان سال نماید .

- با بستن سال مالی، امکان هیچگونه تغییر در اطلاعات (سایر سیستمها) به غیر از صدور و حذف اسناد حسابداری نخواهید داشت .

- محدودیتی برای انجام عملیات در سال مالی جاری بدون بستن سال مالی قبل وجود ندارد. توجه داشته باشید که شما میتوانید پیش از بستن سال مالی قبل، عملیات جاری را انجام دهید .

عملیات پایان سال در سیستم حسابداری سپیدار

در پایان سال مالی، علاوه بر اینکه لازم است پس از بررسی صحت اطلاعات در سایر سیستمها، اقدام به عملیات پایان سال نمایید، حذف یک کلمه در بخش حسابداری نیز باید تمامی اسناد حسابداری بررسی شوند و در صورت درستی اطلاعات اقدام به فرایند بستن حسابها کنید. برای بستن حسابها در بخش حسابداری چندین مرحله وجود دارد که به تفصیل هر کدام از مراحل توضیح داده خواهد شد.

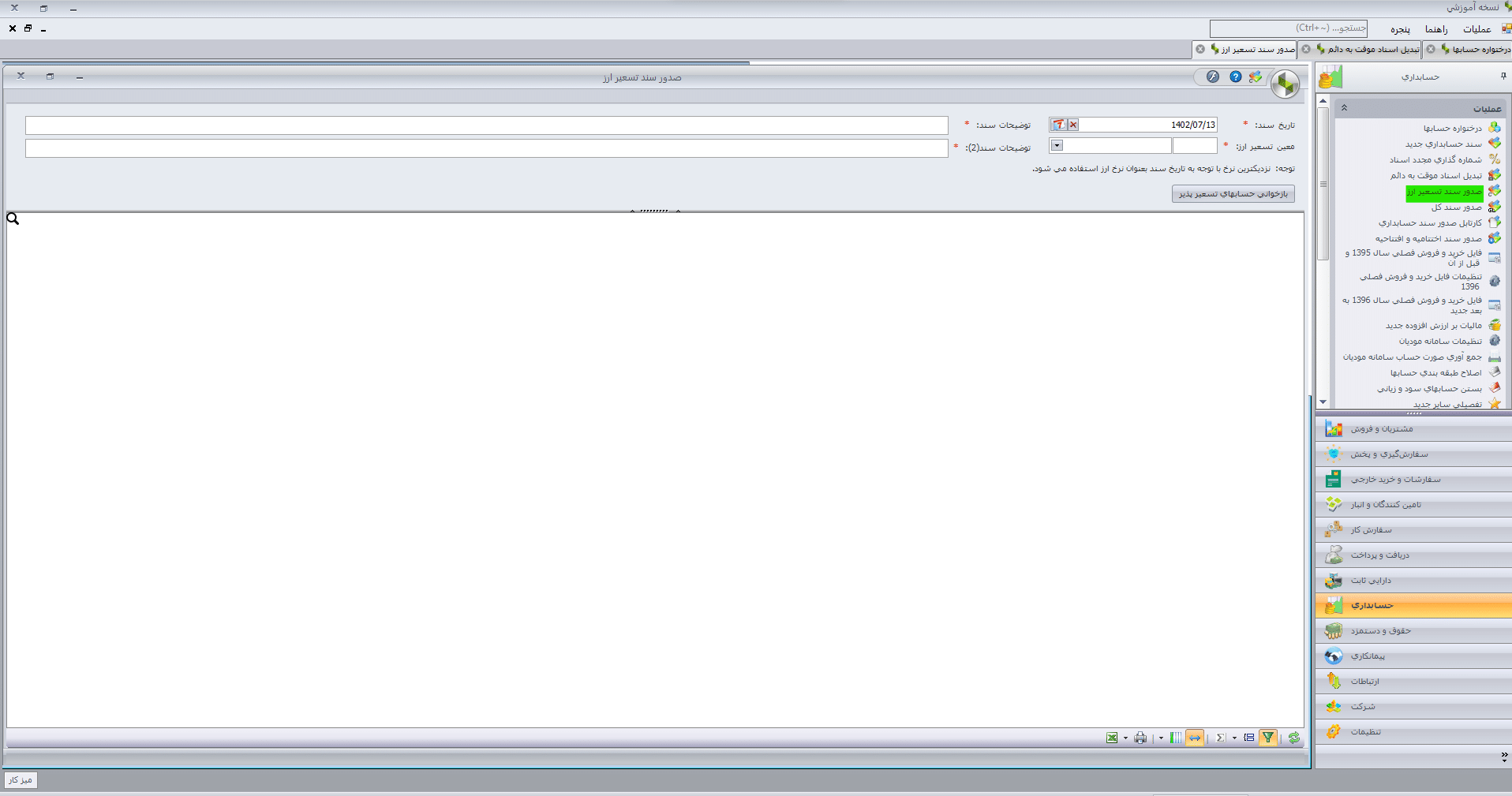

صدور سند تسعیر ارز در نرمافزار سپیدار

برخی از شرکتها و سازمانها در اجرای عملیات خود به دلیل ارتباط با اشخاص حقیقی یا حقوقی سایر کشورها نیاز به ارزهای مختلف بخصوص ارزهای معتبر جهانی دارند. در این راستا طبعا باید اطلاعات مربوط به این عملیات ارزی علاوه بر ریال برحسب ارز مربوطه نیز در حسابها نگهداری شود و در نهایت در مقاطع خاصی با توجه به استاندارهای حسابداری ( استاندارد حسابداری ۱۶ ) عملیات تسعیر برای آنها صورت گیرد. شناسایی سود تسعیر ارز در موسسات دولتی و غیر دولتی متفاوت است. در موسسات و شرکت های غیر دولتی تفاوتهای تسعیر معاملات ارزی در صورت سود و زیان دوره شناسایی میشود و در موارد خاص هم به حساب بهای تمام شده دارایی منظور میشود. در شرکت ها و موسسات دولتی تسعیر معاملات ارزی طبق ماده ۱۳۶ قانون محاسبات عمومی به حساب اندوخته تسعیر دارایی و بدهی های ارزی منظور میشود و در صورت سود و زیان جامع منظور میگردد.

در فرم صدور سند تسعیر ارز، در قسمت تاریخ، تاریخ صدور سند تسعیر ارز و در قسمت معین تسعیر ارز، حساب معین ” سود و زیان ناشی از تسعیر ارز ” را انتخاب کنید. سپس در قسمت توضیحات، شرح مورد نیاز برای سند را ثبت نمایید. با انتخاب آیتم ” بازخوانی حسابهای تسعیر پذیر ” تمامی حسابهای معینی که تا تاریخ مورد نظر دارای گردش ارزی هستند را نمایش میدهد. با انتخاب صدور سند حسابداری، از قسمت بالای فرم، سند تسعیر ارز با توجه به آخرین نرخ ارز وارد شده محاسبه و ثبت میشود.

نکات کلی جهت صدور سند تسعیر ارز

- در صورتی که برای کاربر، حقوق دسترسی صدور سند تسعیر ارز تعریف شده باشد، کاربر میتواند اقدام به صدور سند تسعیر ارز نماید.

- توجه داشته باشید که سیستم نزدیکترین نرخ ارز تعریف شده در فرم “معرفی نرخ ارز” را با توجه به تاریخ سند تسعیر ارز به عنوان نرخ ارز تسعیر استفاده مینماید؛ بنابراین قبل از صدور سند تسعیر ارز، بایستی نرخ مورد نظر را در فرم “معرفی نرخ ارز” تعریف نمایید .

- برای صدور سند تسعیر ارز از نظر تعداد، محدودیتی وجود ندارد. شما میتوانید سند تسعیر ارز را به ازای هر روز یا ماهانه و یا در پایان سال صادر نمایید.

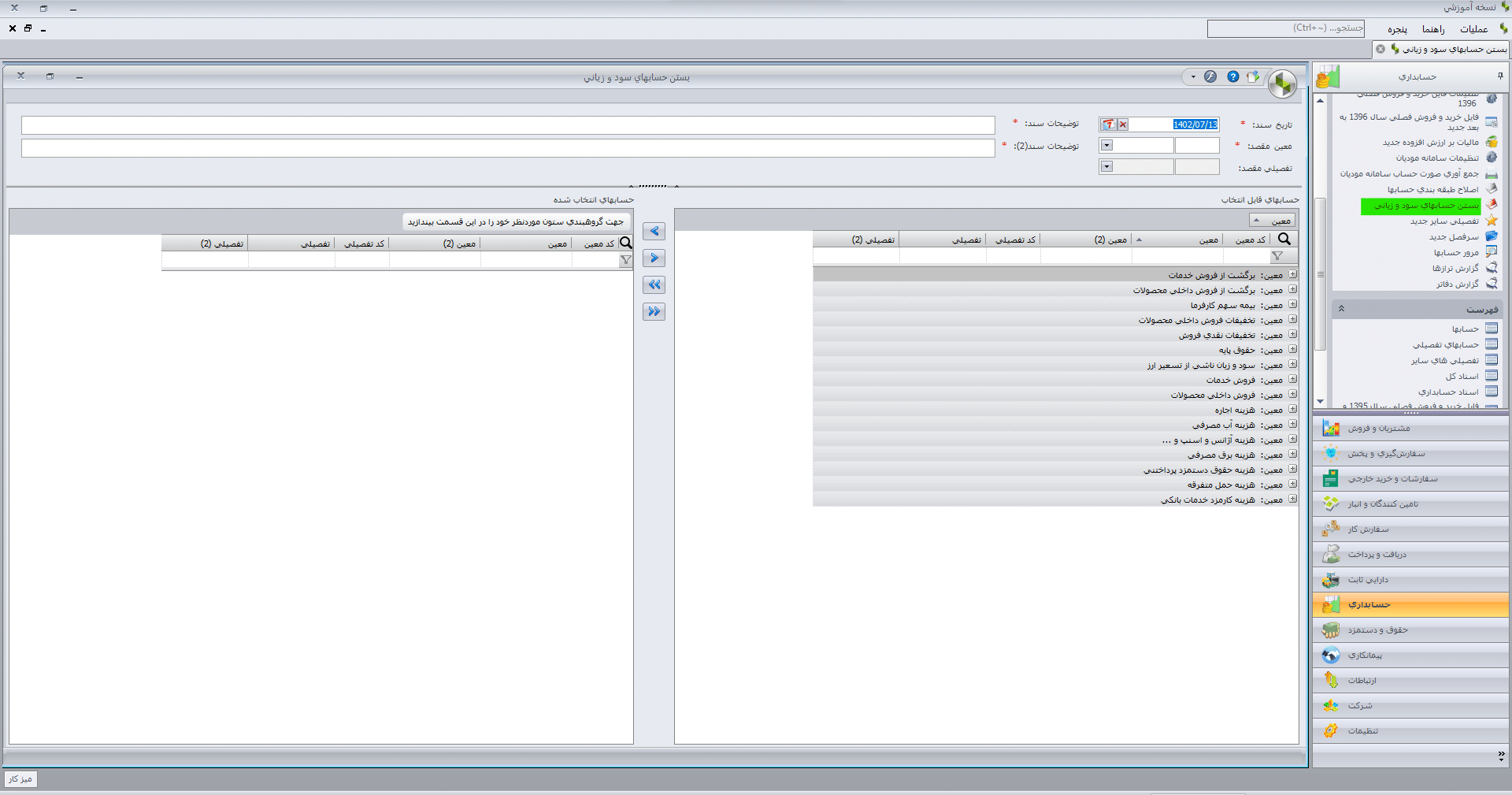

بستن حساب های سود و زیانی در نرمافزار سپیدار

حسابهای دفتر کل را از نظر انتقال یا عدم انتقال ماندهٔ آنها به سال بعد به سه دسته حسابهای دائمی، حسابهای موقت و حسابهای مختلط طبقهبندی میکنند. حسابهای مختلط نیز نهایتاً با انجام ثبتهای اصلاحی قسمت دائمی و قسمت موقتی آنها از هم تفکیک میشوند؛ بنابراین در پایان سال پس از انجام اصلاحات، حسابها یا دائمی هستند یا موقت و حسابهای مختلط وجود ندارد. ”بستن حساب” به معنی صفر کردن مانده هر حساب است. این کار با بستانکار کردن مانده نهایی حسابهای دارای مانده بدهکار و یا بدهکار کردن مانده نهایی حسابهای دارای مانده بستانکار طی اسناد حسابداری انجام میشود. شرکتها برای بستن حسابهای موقت (حسابهای سود زیانی)، مانده آن را به یک حساب ترازنامهای منتقل میکنند. این عملیات میتواند در یک یا چند مرحله انجام شود و نهایتاً مانده آن به حسابی مانند سود و زیان سال جاری بسته میشود.

نحوه بستن حساب های سود و زیانی در نرمافزار سپیدار

برای بستن حساب های موقت ، در منوی سمت راست، وارد قسمت حسابداری شده و در قسمت عملیات گزینه “بستن حسابهای سود و زیانی” را انتخاب نمایید .

در قسمت تاریخ سند، تاریخ صدور سند را انتخاب نمایید. در قسمت معین مقصد، معین ترازنامهای که قرار است مانده حساب های سود و زیانی را به آن حساب منتقل کنید، انتخاب نمایید. در نظر داشته باشید چنانچه معین انتخاب شده دارای ویژگی تفصیل پذیری باشد، لازم است که حساب تفصیل مورد نظر را نیز انتخاب کنید. در قسمت توضیحات، توضیحات مورد نیاز برای ثبت سند را وارد کنید. در کادر پایین در سمت راست صفحه، لیست تمامی حسابهای معینی که در درختواره حسابها، ماهیت آنها را سود و زیانی انتخاب کردهاید و همچنین دارای مانده حساب هستند نمایش داده میشود. با علامت فلش در میان صفحه میتوانید تمام یا بخشی از این حسابهای معین را برای صدور سند به کادر سمت چپ صفحه منتقل نمایید. حالا با انتخاب صدور سند حسابداری از بالای صفحه، سند حسابداری بستن حسابهای موقت صادر میشود. در نظر داشته باشید با صدور این سند مانده تمامی حسابهای معینی که در این سند شرکت کردهاند صفر میشوند. برای مشاهده سند حسابداری، در منوی سمت راست، منوی حسابداری و از قسمت فهرست، اسناد حسابداری را انتخاب نمایید. میتوانید با دو بار کلیک کردن بر روی سند مربوط به بستن حسابها، سند را مشاهده نمایید. همچنین میتوانید به گزارش مرور حسابها در سیستم حسابداری مراجعه نمایید و نتیجه سند بستن حسابها را در صفر شدن مانده حساب های سود و زیانی بررسی نمایید.

نکات کلی جهت صدور سند بستن حساب های سود و زیانی

- در صورتی که برای کاربر، حقوق دسترسی بستن حساب های سود و زیانی تعریف شده باشد، کاربر میتواند اقدام به صدور سند بستن حسابهای سود و زیانی نماید .

- عملیات بستن حسابهای سود و زیانی میتواند در یک یا چند مرحله انجام شود .

تبدیل اسناد موقت به دائم در نرمافزار سپیدار

اسناد حسابداری زمانی که ثبت میشوند در وضعیت موقت هستند و اسناد موقت قابل ویرایش و حذف هستند؛ بنابراین زمانی که نیاز داریم اسناد را غیر قابل ویرایش و غیر قابل حذف نماییم لازم است که اسناد حسابداری را به وضعیت دائم تبدیل کنیم. برای این منظور در منوی سمت راست حسابداری و از قسمت عملیات، ” تبدیل اسناد موقت به دائم ” را انتخاب نمایید.

برای دائمی کردن اسناد میتوانید به دو روش عمل نمایید. برای این کار از دو روش زیر میتوانید استفاده کنید:

دائمی کردن اسناد بر حسب تاریخ

اگر اسناد حسابداری را تا تاریخ مشخص بررسی کرده اید و لازم است که امکان حذف و ویرایش اسناد را غیر فعال کنید ، بنابراین آیتم ” تاریخ ” را انتخاب کرده و تاریخ مورد نظر برای اینکه اسناد تا آن تاریخ دائم شوند را وارد نمایید.

دائمی کردن اسناد بر حسب شماره

گاهی زمانی که صحت اسناد را بررسی میکنید ، اخرین سندی که صحت آن از نظر شما مورد تایید است، آخرین سند حسابداری در آن تاریخ نیست؛ بنابراین نیاز دارید که اسناد را تا آن تاریخ دائم نمایید. در نتیجه آیتم ” شماره ” را انتخاب و شماره سند مورد نظر که قرار است اسناد تا آن شماره دائم شوند را وارد نمایید. سپس از قسمت بالای صفحه روی علامت قفل بسته کلیک کنید. توجه داشته باشید با تبدیل اسناد موقت به دائم ، عملیات شماره گذاری مجدد اسناد توسط سیستم به صورت اتوماتیک انجام می شود. به این ترتیب اسناد حسابداری تا تاریخ یا شماره ای که مورد نظر شما است دائم میشوند.

نکات کلی جهت تبدیل اسناد موقت به دائم

- در صورتیکه برای کاربر ، حقوق دسترسی تبدیل اسناد موقت به دائم تعریف شده باشد ، می توان اسناد موقت را به دائم تبدیل نمود .

- در قسمت “آخرین سند دائم” فرم، اگر در سال مالی جاری اسنادی قطعی شده باشند، شماره و تاریخ آخرین سند دائم را میتوانید مشاهده کنید .

- بعد از تبدیل اسناد موقت به دائم، امکان صدور سند حسابداری به تاریخی پیشتر از تاریخ آخرین سند دائم وجود نخواهد داشت .

- بعد از دائم نمودن اسناد، در فهرست اسناد حسابداری وضعیت اسناد حسابداری به صورت دائم نمایش داده میشوند .

صدور سند اختتامیه در نرمافزار سپیدار

چرخه حسابداری به یک سری از عملیاتی میگویند که هر سال و یا در هر دوره مالی تکرار میشوند. این چرخه به ترتیب شامل عملیاتهای زیر است:

- جمعآوری کلیه اطلاعات مالی مؤسسه

- تجزیهوتحلیل کلیه معاملات و عملیات مالی مؤسسه

- ثبت کلیه معاملات و عملیات مالی مؤسسه در دفتر مالی

- انتقال کلیه عملیاتها از دفتر روزنامه به دفتر کل

- آماده کردن تراز آزمایشی (اصلاح نشده)

- اصلاح و تعدیل حسابهای دفتر کل

- آماده کردن تراز آزمایشی (اصلاح شده)

- آماده کردن صورت سود و زیان و صورت تغییرات سرمایه

- بستن حسابهای موقت

- آماده کردن تراز آزمایشی (اختتامی)

- تهیه ترازنامه و بستن حسابهای دائمی

پس از انجام اصلاحات بر روی حسابهای موقت و انتقال آنها به دفتر کل، مانده حسابها در دفتر کل صفر میشود. در این مرحله از مانده حسابها در دفتر کل یک تراز آزمایشی تهیه میشود که به آن تراز آزمایشی اختتامی میگویند. این تراز فقط شامل حسابهای دائمی میشود.

حسابهای دائمی شامل داراییها، بدهیها و سرمایه است. مانده این حسابها به سال بعد منتقل میشود که برای این منظور از تراز اختتامیه میتوان استفاده کرد؛ بدین صورت که تمام حسابهایی که در تراز اختتامیه بدهکار هستند را بستانکار و حساب تراز اختتامیه بدهکار میشود. سپس تمام حسابهایی که دارای مانده بستانکار هستند را بدهکار و حساب تراز اختتامیه بستانکار میشود.

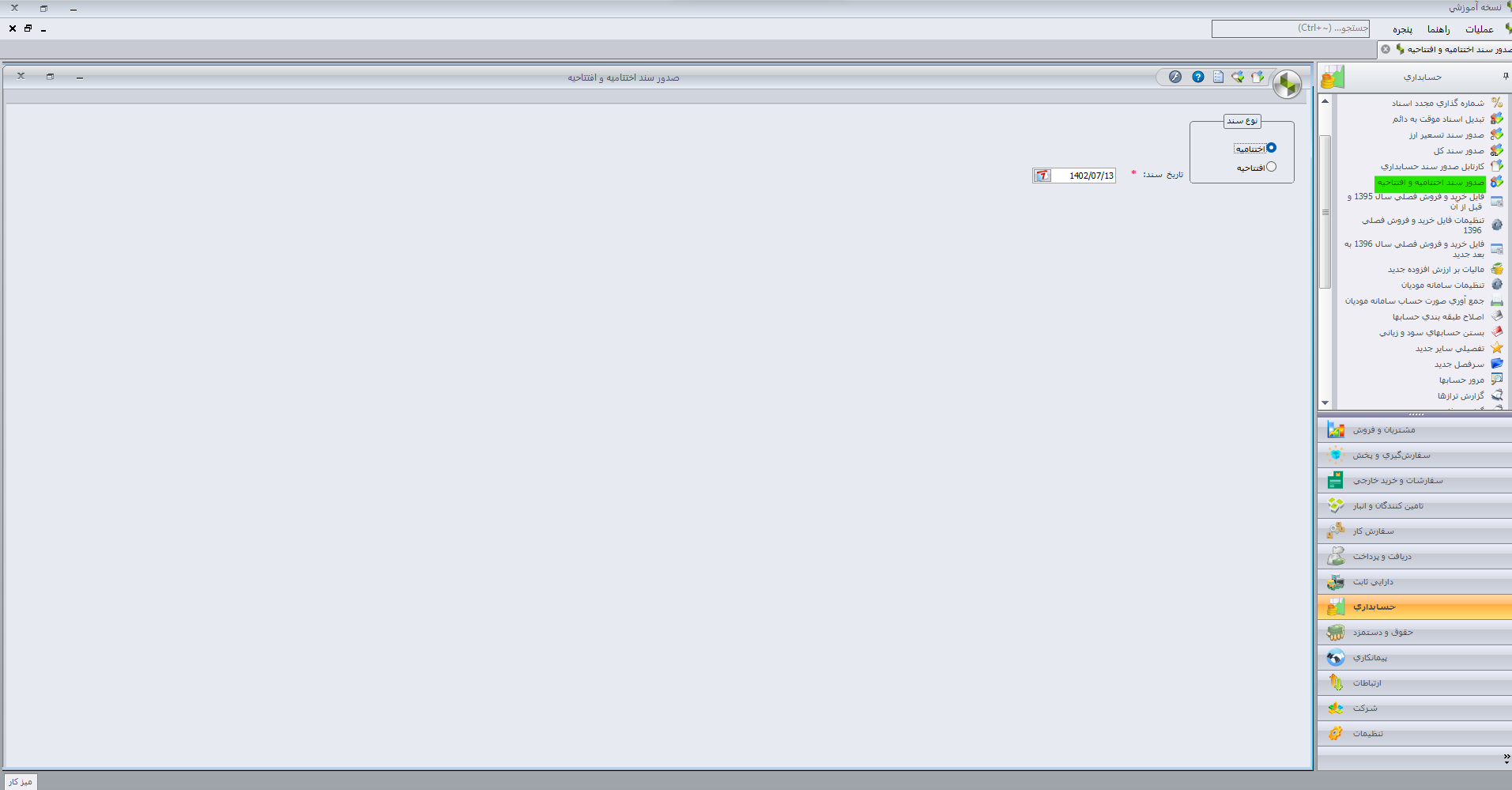

نحوه صدور سند اختتامیه در نرمافزار سپیدار

برای صدور سند اختتامیه، در منوی سمت راست وارد قسمت حسابداری شده و در قسمت عملیات گزینه “صدور سند افتتاحیه و اختتامیه” را انتخاب نمایید.

در قسمت نوع سند ، ” اختتامیه” را انتخاب نمایید. در قسمت تاریخ ، تاریخ صدور سند اختتامیه را وارد نمایید و از قسمت بالای صفحه صدور سند حسابداری را انتخاب کنید. بدین ترتیب بصورت اتوماتیک سند اختتامیه برای شما ثبت و مانده تمامی حساب های ترازنامه ای صفر میشوند.

نکات مهم جهت صدور سند اختتامیه

- در صورتی که برای کاربر ، حقوق دسترسی صدور سند اختتامیه تعریف شده باشد ، کاربر می تواند اقدام به صدور سند اختتامیه نماید.

- در نظر داشته باشید ، قبل از صدور سند اختتامیه لازم است، بستن حساب های سود و زیانی و تبدیل اسناد موقت به دائم انجام شده باشد.

- سند اختتامیه با وضعیت دائم ثبت میشود، در لیست اسناد با وضعیت دائم نمایش داده می شود و امکان تغییر وضعیت آن توسط کاربر وجود ندارد .

- بعد از صدور سند اختتامیه امکان صدور سند حسابداری در سال مالی که سند اختتامیه صادر شده است، وجود نخواهد داشت .

صدور سند افتتاحیه در نرم افزار سپیدار

برای صدور سند افتتاحیه ، ابتدا سال مالی جدید را تعریف کنید و از قسمت پایین صفحه ، سال مالی جدید را انتخاب نمایید. حال در منوی سمت راست ، وارد قسمت حسابداری شده و در قسمت عملیات گزینه “صدور سند افتتاحیه و اختتامیه” را انتخاب نمایید.

در قسمت نوع سند ، ” افتتاحیه” را انتخاب نمایید. در قسمت تاریخ ، تاریخ صدور سند افتتاحیه را وارد نمایید و از قسمت بالای صفحه صدور سند حسابداری را انتخاب کنید. بدین ترتیب بصورت اتوماتیک سند افتتاحیه برای شما ثبت و مانده تمامی حساب های ترازنامه ای به سال مالی بعد منتقل میشوند.

نکات مهم جهت صدور سند افتتاحیه

- در صورتیکه برای کاربر ، حقوق دسترسی صدور سند افتتاحیه تعریف شده باشد ، کاربرمی تواند اقدام به صدور سند افتتاحیه نماید.

- ابتدا باید سال مالی جدید را ایجاد نموده و در سال مالی ایجاد شده اقدام به صدور سند افتتاحیه نمایید .

- سند افتتاحیه با وضعیت موقت صادر گردیده و در لیست اسناد با وضعیت موقت نمایش داده میشود. شما میتوانید؛ مانند بقیه سندها اقدام به تبدیل اسناد موقت به دائم نمایید و وضعیت سند را تغییر دهید .

- جهت صدور سند افتتاحیه ، لازم است که در سال مالی قبل سند اختتامیه صادر شده باشد .